)

)

)

Vous pensez à prendre un plan d’épargne retraite mais vous tâtonnez. Docteur, quand il y a un doute il n’y a plus de doute ! Non seulement vous capitalisez sur votre avenir et en prime vous bénéficiez d’une défiscalisation à condition de souscrire avant le 31 décembre 2022. A toutes fins utiles, voici quelques bons conseils.

« L’effet fourmi » ou quand vos droits CARMF ne suffisent pas…

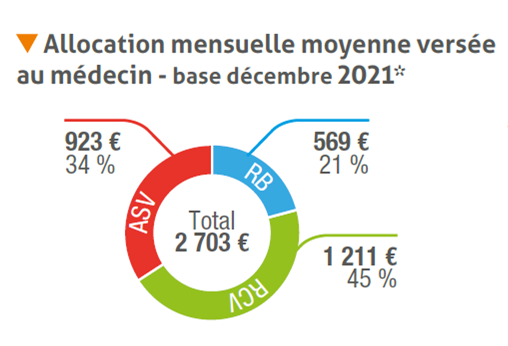

La retraite du médecin libéral est un sujet sensible parce que dans le fond vous savez que vos allocations CARMF seront à elles seules insuffisantes pour maintenir votre niveau de vie.

Selon cette infographie, un médecin touchera en moyenne 2703€/mois via la CARMF ! C’est la douche froide surtout quand l’on sait que l’âge moyen du départ à la retraite chez les médecins hommes est de 75 ans et chez les femmes 73 ans (source : Guide de la CARMF 2022).

Travailler aussi longtemps pour une si petite rente, ça fait réfléchir…

Ne vous méprenez pas ! Nous ne sommes pas en train de vous dire d’arrêter de travailler et de vous lancer dans la permaculture. Plus que jamais, nous avons besoin de médecins. Il va falloir devenir fourmi et le plus tôt possible.

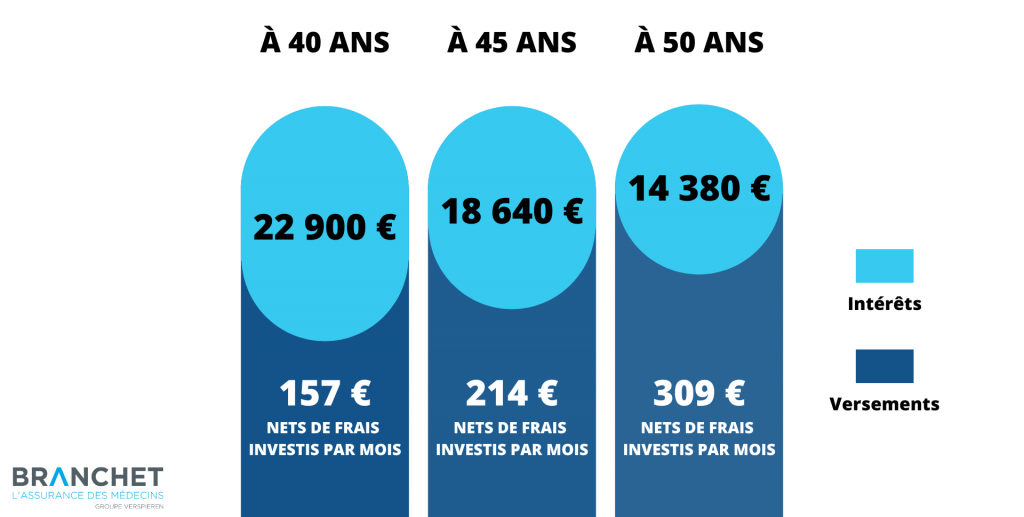

💡 En effet, même si la retraite c’est loin pour certains d’entre vous, plus l’on épargne tôt, moins l’effort mensuel est important !

Avoir un plan B : le PERIN (Plan d’Epargne Retraite Individuel)

Créé par la loi PACTE, le nouveau PERIN est un produit plus souple que le MADELIN dont voici les avantages :

- Se constituer une épargne durant sa période d’activité professionnelle pour obtenir un revenu complémentaire à la retraite mais aussi dans le cas d’un cumul emploi-retraite.

- C’est un contrat unique pour toute votre vie professionnelle.

- Pendant que vous serez fourmi, votre épargne sera bien au chaud mais bloquée, sauf en cas d’accident de la vie, par exemple : une fin de droits aux allocations chômage ou cessation de votre activité non salariée à la suite d’une liquidation judiciaire, une invalidité de 2e ou 3e catégorie (la vôtre ou celle votre conjoint, de votre partenaire de PACS ou de votre enfant), le décès de votre conjoint ou de votre partenaire PACS… Mais aussi pour un évènement plus heureux dans le cadre de l’achat de votre résidence principale.

- A la retraite la sortie du capital peut se faire en rente ou en capital soit un mixte des deux, soit d’un coup ou de manière fractionnée.

Comme l’explique Caroline Doro, responsable du service assurances de personnes chez Branchet : « A partir de l’âge légal de départ en retraite, le déblocage du capital peut se faire avec un fractionnement illimité ! Autrement dit, vous pourrez débloquer votre capital en petites sommes autant de fois que vous le voudrez. C’est l’une des grandes forces du produit que l’on propose lorsque l’on sait l’importance de maîtriser sa fiscalité même à la retraite ».

Autre point fort du produit retraite et pas des moindres, vous pouvez réduire votre charge fiscale, un gain qui va aider à l’effort d’épargne.

Médecin libéral : défiscaliser grâce au PERIN

Certains médecins choisissent de limiter leur activité pour éviter une imposition trop importante, alors qu’en épargnant sur un PERIN ils pourraient bénéficier d’un avantage fiscal significatif dont l’enveloppe de défiscalisation est définie par la loi Madelin en fonction de vos revenus professionnels. Plus vous êtes dans une tranche marginale d’imposition haute c’est à-dire supérieure à 30%, plus ce produit est intéressant.

Plus concrètement, prenons deux exemples :

- Un praticien célibataire chirurgien orthopédiste et sans enfant avec un revenu de 180 000 €. Son taux marginal d’imposition est de 45%. S’il verse 500 €/mois sur son PERIN soit 6000 €/an, il bénéficiera d’une économie d’impôt de 2 700 € sur l’année en cours.

- Un couple pacsé d’anesthésistes avec un enfant à charge déclarant 350 000 € de revenus à l’année. Leur taux marginal d’imposition est de 41%. Chaque praticien verse 1000 €/an sur son PERIN respectif soit 24 000€ en tout pour tous les deux. Leur économie d’impôt globale sera de 9 840 € sur l’année en cours.

Le tout en ayant épargné !

‼️ Attention pour bénéficier de cette réduction fiscale sur l’année en cours vous avez jusqu’au 31 décembre 2022, et c’est la même échéance chaque année.

Alors n’hésitez pas à nous contacter pour bénéficier d’un audit gratuit : « ce diagnostic, qui se fait au cours d’un entretien téléphonique va nous permettre de comprendre la situation professionnelle, personnelle et patrimoniale du praticien. A partir de là, nous allons définir la stratégie de versement en fonction de ses objectifs de revenu complémentaire à la retraite mais aussi des objectifs d’économie d’impôt. Cerise sur le gâteau, nos clients Branchet en responsabilité civile et/ou prévoyance seront exonérés des frais de versements. », souligne Caroline Doro.

Publié le 12 octobre 2022