)

)

)

Retraite à taux plein, semi-retraite, ralentissement d’activité, transmission de patientèle… A l’approche de la soixantaine, vous commencez à préparer cette nouvelle étape avec pour la plupart d’entre vous une appréhension sur la hausse de votre prime d’assurance. On fait le point sur le rôle de votre assureur et ce que Branchet met en place pour vous accompagner.

Branchet aime les médecins qui ont de la bouteille

Au sein de notre direction médicale et parmi nos assurés, nous ne faisons pas de jeunisme. Au contraire, les praticiens qui ont de l’expérience collaborent étroitement avec Branchet et Branchet Solutions dans la préparation de votre défense, la création et l’animation de formations ou dans la mise en place de mesures correctives à la suite d’un sinistre, comme les coachings. Dans le portefeuille d’assurés Branchet, l’âge moyen de résiliation des contrats pour retraite est de 66,5 ans.

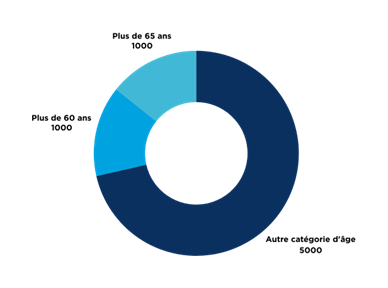

Toutes spécialités confondues, les praticiens âgés de plus de 60 ans sont bien représentés dans notre portefeuille (graphique 1).

La peur de devoir arrêter

Passer aux trois quarts temps ou continuer d’exercer à temps plein, faire moins de gestes chirurgicaux ou passer d’une activité bloc opératoire à une activité 100% diagnostique en cabinet, dans l’absolu tout est possible à la condition que votre profil ne soit pas à risque voire en surrisque.

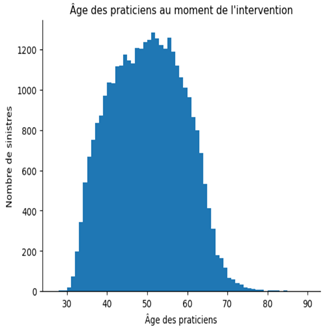

Bonne nouvelle l’âge n’est pas forcément corrélé à une fréquence de mise en cause plus élevée. (Graphiques 3,4). Sur cette courbe de Gauss, on constate qu’en moyenne le pic de mises en cause est à l’âge de 55 ans. En effet il y a plus de réclamations au moment de l’acte après cet âge.

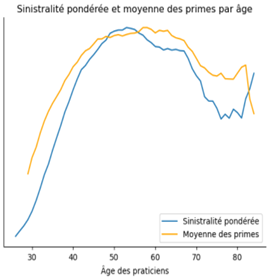

Ensuite la courbe décline : le nombre de réclamations baisse avec l’âge et les primes suivent cette tendance baissière jusqu’à cet effet de ciseaux qui s’explique par la garantie subséquente.

💡 En effet, à la fin de votre dernière année d’exercice l’assureur « vous doit 10 années de sinistres ». Pour se faire, il a l’obligation de provisionner en cas de réclamation pendant ces dix années, à compter de la résiliation de votre contrat RCP.

Dans ce cas, l’article L 251-2 alinéa 5 du Code des assurances s’applique :

« Le dernier contrat conclu, avant sa cessation d’activité professionnelle ou son décès, par un professionnel de santé mentionné à la quatrième partie du code de la santé publique exerçant à titre libéral, garantit également les sinistres pour lesquels la première réclamation est formulée pendant un délai fixé par le contrat, à partir de la date de résiliation ou d’expiration de tout ou partie des garanties, dès lors que le fait dommageable est survenu pendant la période de validité du contrat ou antérieurement à cette période dans le cadre des activités de l’assuré garanties à la date de résiliation ou d’expiration des garanties, quelle que soit la date des autres éléments constitutifs du sinistre. Ce délai ne peut être inférieur à dix ans »

Autrement dit vous pouvez avoir pris votre retraite mais être mis en cause sur des faits datant soit de la période de validité du dernier contrat, soit antérieurement à la prise d’effet du dernier contrat.

COURBE DE GAUSS OU EFFET CISEAUX ?

Cependant certaines spécialités sont plus exposées au risque que d’autres comme la chirurgie du rachis ou l’obstétrique. Ainsi, dans le portefeuille Branchet 15% des gynécologues cessent les accouchements pour ne faire que de la gynécologie.

Il ne s’agit pas d’arrêter votre activité si vous n’en avez pas envie ou si vous avez des contraintes personnelles nécessitant de générer un revenu. Il s’agit surtout de regarder votre situation et d’adapter votre exercice en fonction de différents paramètres (mode d’exercice, nombre d’actes/an, organisation de la continuité des soins, technique de chirurgie ou d’anesthésie).

➡️ Il ne faut donc pas redouter sa prime en fin de carrière, il faut adapter son exercice à son profil. Le rôle de l’assureur est ensuite de mettre un prix en face d’un risque.

Un plan de carrière au cas par cas

De votre installation à la fin de votre carrière et la transmission de votre patientèle, Branchet s’engage à vous accompagner pour comprendre votre exercice dans sa globalité mais aussi votre mode de vie.

Votre prime d’assurance sera le reflet de votre activité. C’est le message fort de notre dernière émission Branchet TV (bientôt disponible) consacrée à la fin de carrière avec en plateau :

- Philippe Auzimour, directeur général Branchet

- le Docteur Philippe CUQ, chirurgien vasculaire et Président de l‘UCDF

- le Docteur Catherine Bergeret-Galley, chirurgien plasticien et Présidente sortante de la SOFCEP

Retrouvez le replay de notre webinaire bientôt disponible !

Des questions sur votre contrat ?

Publié le 29 mai 2024